Kobiety uwielbiają diamenty. Niektóre stają się właścicielkami tylko jednego, drogocennego kamienia za sprawą pierścionka zaręczynowego, inne posiadają całe kolie diamentowe. Wszystko to zależy od możliwości finansowych. Najnowsze raporty z rynku diamentów dowodzą, że środki wydane na zakup tych kamieni to świetna inwestycja.

Ogromną zaletą diamentów jest ich niezależność: od akcji, rynków kapitałowych, surowców, od innych aktywów. Na tę cechę zwraca uwagę prezes Riedel Research Group zaznaczając, że ta niezależność podnosi atrakcyjność inwestycji w diamenty. Wobec powyższego stają się one trafną alternatywą na niepewne czasy.

Ostatni rok był dla rynku diamentów wyjątkowo udany – kamienie zdrożały mocniej niż złoto – o 19% w skali roku. Danych tych dostarcza indeks RAPI z 2011 r, odnoszący się do cen jednokaratowych diamentów.

Dalszą pomyślność inwestycji w diamenty Riedel argumentuje wzrostem popytu. Według szacunków zapotrzebowanie na najtwardsze kamienie szlachetne zwiększy się o 50% do roku 2015. Przyczynią się do tego głównie Stany Zjednoczone, Chiny i Indie, które skupiają 40 procent globalnego odbioru diamentów. Z uwagi na niski wzrost produkcji – zaledwie 24% – zaobserwujemy znaczący wzrost wartości diamentów w tym okresie.

czwartek, 28 marca 2013

niedziela, 24 marca 2013

DIAMENTOWE GÓRY ZYSKÓW

Początek roku 2012 przyniósł wzrost cen diamentów. Potwierdziło to wiele aukcji, na których za kamienie szlachetne płacono astronomiczne sumy. Fakt ten jest tylko jednym spośród licznych argumentów, potwierdzających utrzymujące się zainteresowanie diamentami.

Popyt na te kamienie w bieżącym roku będą generować głównie inwestorzy z Chin i Indii. Nie bez znaczenia jest także lepsza kondycja makroekonomiczna Ameryki Północnej – wpłynie ona nie tylko na wzrost popytu, ale także na podniesienie cen diamentów.

Zapotrzebowanie na diamenty w Indiach związane jest z umocnieniem się lokalnej waluty względem dolara amerykańskiego (o ponad 7% w stosunku do poprzedniego roku). Sytuacja ta zaowocowała spadkiem cen towarów w Indiach.

Dodatkowo, w obliczu obniżenia stopy rezerw obowiązkowych Indyjskiego Banku Rezerw, poprawią się możliwości kredytowe w tym kraju. Dzięki temu przedsiębiorcy, zajmujący się obróbką i handlem diamentami, pozyskają nowe źródła finansowania, umożliwiające rozwój działalności związanej z obrotem diamentami.

Chiny natomiast, zgodnie ze swoim ekonomicznym projektem, skłaniają się ku potrzebom konsumentów. Następstwem takiej polityki już niebawem może być ożywienie przemysłu w tym kraju.

Innym, ważnym dla diamentowego rynku czynnikiem, jest zapowiedź tegorocznego obniżenia podatków na luksusowe towary napływające do Chin. Wobec powyższych zmian diament, od zawsze postrzegany w Chinach jako dobro luksusowe warte zainwestowania, może spotkać się z dużym wzrostem popytu.

W rezultacie opisanych wyżej przemian specjaliści i analitycy rynku do roku 2013 spodziewają się wzrostu cen diamentów o 5%. Zatem inwestycji w kamienie szlachetne nie warto odwlekać w czasie.

Popyt na te kamienie w bieżącym roku będą generować głównie inwestorzy z Chin i Indii. Nie bez znaczenia jest także lepsza kondycja makroekonomiczna Ameryki Północnej – wpłynie ona nie tylko na wzrost popytu, ale także na podniesienie cen diamentów.

Zapotrzebowanie na diamenty w Indiach związane jest z umocnieniem się lokalnej waluty względem dolara amerykańskiego (o ponad 7% w stosunku do poprzedniego roku). Sytuacja ta zaowocowała spadkiem cen towarów w Indiach.

Dodatkowo, w obliczu obniżenia stopy rezerw obowiązkowych Indyjskiego Banku Rezerw, poprawią się możliwości kredytowe w tym kraju. Dzięki temu przedsiębiorcy, zajmujący się obróbką i handlem diamentami, pozyskają nowe źródła finansowania, umożliwiające rozwój działalności związanej z obrotem diamentami.

Chiny natomiast, zgodnie ze swoim ekonomicznym projektem, skłaniają się ku potrzebom konsumentów. Następstwem takiej polityki już niebawem może być ożywienie przemysłu w tym kraju.

Innym, ważnym dla diamentowego rynku czynnikiem, jest zapowiedź tegorocznego obniżenia podatków na luksusowe towary napływające do Chin. Wobec powyższych zmian diament, od zawsze postrzegany w Chinach jako dobro luksusowe warte zainwestowania, może spotkać się z dużym wzrostem popytu.

W rezultacie opisanych wyżej przemian specjaliści i analitycy rynku do roku 2013 spodziewają się wzrostu cen diamentów o 5%. Zatem inwestycji w kamienie szlachetne nie warto odwlekać w czasie.

środa, 20 marca 2013

WYSOKOPROCENTOWA INWESTYCJA

Pojawienie się funduszy hedgingowych i diamentowych ETF świadczy o rosnącej roli diamentów na rynku inwestycyjnym. Peter Laib – przewodniczący Diamond Asset Advisors zwraca uwagę na zalety tej lokaty kapitału: rynek staje się coraz bardziej płynny, przy zachowaniu odporności na spekulacje.

Dalsze wzrosty podyktowane są m.in. ograniczeniami wydobycia drogocennych minerałów: topniejącymi złożami i wzrastającymi kosztami eksploatacji kopalń. Również Rio Tinto prognozuje wzrost cen diamentów w ciągu najbliższych lat, ponieważ popyt z Chin i Indii wzrasta, a podaż pozostaje na niskim poziomie.

Produkcja najwyższej klasy diamentów nie sięga nawet 900 karatów rocznie. Oznacza to, że w ciągu roku dostępnych jest nie więcej niż 750 kamieni o parametrach: 1,00-1,39 ct, D, FL. Aby wyprodukować te 750 kamieni kopalnie muszą wydobyć 800 000 000 ton kimberlitu, w których kryje się diamentowy surowiec. Specyfika wydobycia tego minerału może sprawić, że w najbliższych kilkunastu, kilkudziesięciu latach diamenty staną się rzadsze niż złoto czy platyna.

Trend cen brylantów spektakularnie zarysowuje się na przestrzeni lat. Na wykresie cen w minionym pięćdziesięcioleciu widać, że średnia hurtowa cena diamentów o wadze 1 karata, kolorze D i czystości FL wzrosła z 2 700 dolarów w 1960 r. do 25 000 dolarów w 2010 r. Oznacza to, że kamienie szlachetne zyskały 826% wartości!

Zaledwie w ciągu ostatniej dekady wartość jednokaratowych kamieni wzrosła o 88,9%, zaś trzykaratowych zwiększyła się aż o 238%. Jak widać inwestorzy mają dziesiątki, a nawet setki powodów, aby inwestować w diamenty.

Dalsze wzrosty podyktowane są m.in. ograniczeniami wydobycia drogocennych minerałów: topniejącymi złożami i wzrastającymi kosztami eksploatacji kopalń. Również Rio Tinto prognozuje wzrost cen diamentów w ciągu najbliższych lat, ponieważ popyt z Chin i Indii wzrasta, a podaż pozostaje na niskim poziomie.

Produkcja najwyższej klasy diamentów nie sięga nawet 900 karatów rocznie. Oznacza to, że w ciągu roku dostępnych jest nie więcej niż 750 kamieni o parametrach: 1,00-1,39 ct, D, FL. Aby wyprodukować te 750 kamieni kopalnie muszą wydobyć 800 000 000 ton kimberlitu, w których kryje się diamentowy surowiec. Specyfika wydobycia tego minerału może sprawić, że w najbliższych kilkunastu, kilkudziesięciu latach diamenty staną się rzadsze niż złoto czy platyna.

Trend cen brylantów spektakularnie zarysowuje się na przestrzeni lat. Na wykresie cen w minionym pięćdziesięcioleciu widać, że średnia hurtowa cena diamentów o wadze 1 karata, kolorze D i czystości FL wzrosła z 2 700 dolarów w 1960 r. do 25 000 dolarów w 2010 r. Oznacza to, że kamienie szlachetne zyskały 826% wartości!

Zaledwie w ciągu ostatniej dekady wartość jednokaratowych kamieni wzrosła o 88,9%, zaś trzykaratowych zwiększyła się aż o 238%. Jak widać inwestorzy mają dziesiątki, a nawet setki powodów, aby inwestować w diamenty.

poniedziałek, 18 marca 2013

TRENDY RYNKU BRYLANTÓW

Brylanty przez wieki traktowano jako przejaw luksusu i oznakę bogactwa. Aktualnie coraz częściej postrzegane są także jako inwestycja. Na miano instrumentu inwestycyjnego te kamienie szlachetne zasługują głównie za przyczyną systematycznego wzrostu ich wartości – zauważalnego od stu lat. W ciągu wieku zaledwie dwukrotnie zarysowały się drobne korekty cenowe: na przełomie lat 70-tych i 80-tych oraz w 2010 roku.

Za najtrafniejsze inwestycje uważa się brylanty o wadze od 1 do 5 karatów. Dowodem potwierdzającym ich sukces są wskaźniki Rapaport Diamond Report, według których zaledwie w ciągu sześciu ostatnich lat brylanty o wadze 3 ct zdrożały o 100%, zaś 5-karatowe aż o 154%. Również jednokaratowe brylanty zyskały na wartości – o około 19% wg RAPI (RapNet Diamond Index – wskaźnik cen kamieni o masie 1 karata).

W 2012 roku przewiduje się dalszy wzrost cen brylantów. Wynika to między innymi z podnoszenia (przez największy koncern handlujący diamentami – DeBeers Group) cen jeszcze nieoszlifowanych kamieni. W ostatnim półroczu wzrost ten sięgał 10%. Drugim czynnikiem decydującym o wzroście wartości diamentów jest wyczerpywanie się złóż i spadek produkcji. Szacuje się, że znane pokłady diamentów wyczerpią się w 2020 roku. Prognozy natomiast mówią, że do roku 2015 popyt na brylanty wzrośnie aż o połowę, podczas gdy produkcja zwiększy się zaledwie o 24%.

Ogromną i wartą stałego podkreślania zaletą diamentów jest niezwykła kondensacja wartości. Kilkunastogramowy kamień może mieć wartość kilkudziesięciu milionów złotych, a z łatwością mieści się w kieszeni. Metale szlachetne o tej samej wartości potrzebują do transportu ciężarówki. Ta właśnie dyskrecja jest kolejną cechą diamentów, ważną dla inwestorów prywatnych.

Jeszcze do niedawna brylanty można było podziwiać na wystawach w królewskich klejnotach, a kupić jedynie na aukcjach. Dziś nie trzeba już czekać latami na ekskluzywne wystawy – wystarczy pojawić się w sklepie, który zajmuje się dystrybucją kamieni szlachetnych, aby przekonać się, że brylanty to nie tylko klejnoty dla bogatych, ale także inwestycja dla tych, którzy dbają o przyszłość.

Za najtrafniejsze inwestycje uważa się brylanty o wadze od 1 do 5 karatów. Dowodem potwierdzającym ich sukces są wskaźniki Rapaport Diamond Report, według których zaledwie w ciągu sześciu ostatnich lat brylanty o wadze 3 ct zdrożały o 100%, zaś 5-karatowe aż o 154%. Również jednokaratowe brylanty zyskały na wartości – o około 19% wg RAPI (RapNet Diamond Index – wskaźnik cen kamieni o masie 1 karata).

W 2012 roku przewiduje się dalszy wzrost cen brylantów. Wynika to między innymi z podnoszenia (przez największy koncern handlujący diamentami – DeBeers Group) cen jeszcze nieoszlifowanych kamieni. W ostatnim półroczu wzrost ten sięgał 10%. Drugim czynnikiem decydującym o wzroście wartości diamentów jest wyczerpywanie się złóż i spadek produkcji. Szacuje się, że znane pokłady diamentów wyczerpią się w 2020 roku. Prognozy natomiast mówią, że do roku 2015 popyt na brylanty wzrośnie aż o połowę, podczas gdy produkcja zwiększy się zaledwie o 24%.

Ogromną i wartą stałego podkreślania zaletą diamentów jest niezwykła kondensacja wartości. Kilkunastogramowy kamień może mieć wartość kilkudziesięciu milionów złotych, a z łatwością mieści się w kieszeni. Metale szlachetne o tej samej wartości potrzebują do transportu ciężarówki. Ta właśnie dyskrecja jest kolejną cechą diamentów, ważną dla inwestorów prywatnych.

Jeszcze do niedawna brylanty można było podziwiać na wystawach w królewskich klejnotach, a kupić jedynie na aukcjach. Dziś nie trzeba już czekać latami na ekskluzywne wystawy – wystarczy pojawić się w sklepie, który zajmuje się dystrybucją kamieni szlachetnych, aby przekonać się, że brylanty to nie tylko klejnoty dla bogatych, ale także inwestycja dla tych, którzy dbają o przyszłość.

sobota, 16 marca 2013

MILIONY WARTE MILIARDY

Zapraszamy w podróż po diamentowej mapie świata, złożonej z milionów karatów, wartych miliardy dolarów.

Proces Kimberley (ang. Kimberley Process Certification Scheme) to inicjatywa zrzeszająca producentów diamentów z całego świata, której celem jest wyeliminowanie związków między handlem kamieniami szlachetnymi oraz konfliktami militarnymi. Organizacja weryfikuje źródło nieoszlifowanych diamentów trafiających na rynek, aby wykluczyć ich pochodzenie z nielegalnych transakcji, ponieważ niegdyś kamienie stanowiły zapłatę za broń, paliwo lub inne tego typu materiały. Często służyły one wzniecaniu ruchów rebelianckich. Szacuje się, że od chwili podpisania deklaracji KPCS w 2012 r., dotyczącej certyfikacji nieoszlifowanych kamieni, eksport tzw. „krwawych diamentów” istotnie się zmniejszył.

Z najnowszych danych, opublikowanych przez uczestników Kimberley Process wynika, że w ubiegłym roku wydobyto na świecie 124 mln karatów (rok wcześniej – 128 mln), jednak wartość kamieni wzrosła r/r o 26%, sięgając zawrotnej sumy 14,4 mld dolarów.

W ubiegłym roku najwięcej diamentów wydobyła Rosja – 35,1 mln karatów. Drugie miejsce w zestawieniu zajmuje Botswana z 22,9 mln karatów, zaś trzecia pozycja przypadła Demokratycznej Republice Kongo – 19,3 mln karatów. Poza przysłowiowym podium znalazły się: Kanada (10,8 mln ct), Zimbabwe (8,5 mln ct) i Angola (8,3 mln ct).

Według danych World Bank z 2011 r. zajmujące trzecie miejsce w zestawieniu Kongo jest najbiedniejszym państwem świata. Takie kraje odgrywają jednak znaczącą rolę na rynku kamieni szlachetnych, z uwagi na usytuowane na ich terenach złoża drogocennych minerałów.

Specyfika kamieni szlachetnych sprawia, że większa waga diamentu nie zawsze oznacza większą wartość. Do najbardziej cenionych minerałów należą te, które pochodzą z Botswany. Wartość tzw. „ciepłych kamieni” wyniosła 3,9 mld dolarów. Niższą sumę zapłacono za „kamienie zimne”, wydobyte w rosyjskiej Jakucji – 2,7 mld oraz za diamenty kanadyjskie 2,6 mld.

Biorąc pod uwagę cenę jednego karata, najcenniejsze kamienie wydobywano w Lesotho. Karat szlachetnych kamieni pochodzących z enklawy RPA kosztował około 1,6 tys. dolarów. Drugie spośród najbardziej wartościowych diamentów – ok. 695 dolarów za karat – pochodzą z Namibii. Trzecie miejsce w tym rankingu zajmują kamienie z Liberii – około 386 dolarów/karat. Najmniejszą wartość przedstawiały diamenty z Demokratycznej Republiki Konga – zaledwie 9 dolarów za 0,2 g (1 karat). W ujęciu globalnym średnio 1 karat wart był 116 dolarów.

Warto zaznaczyć, że Rosja tylko w I kwartale 2012 r. wydobyła w Jakucji diamenty o wartości 1,03 mld dolarów. To o 30,3% więcej niż w analogicznym czasie rok wcześniej. Zaledwie w ciągu ¼ roku rosyjskie diamenty osiągnęły niemal połowę wartości całej zeszłorocznej produkcji. Nasi wschodni sąsiedzi bez wątpienia w bieżącym roku ponownie zabłysną na rynku szlachetnych kamieni.

Proces Kimberley (ang. Kimberley Process Certification Scheme) to inicjatywa zrzeszająca producentów diamentów z całego świata, której celem jest wyeliminowanie związków między handlem kamieniami szlachetnymi oraz konfliktami militarnymi. Organizacja weryfikuje źródło nieoszlifowanych diamentów trafiających na rynek, aby wykluczyć ich pochodzenie z nielegalnych transakcji, ponieważ niegdyś kamienie stanowiły zapłatę za broń, paliwo lub inne tego typu materiały. Często służyły one wzniecaniu ruchów rebelianckich. Szacuje się, że od chwili podpisania deklaracji KPCS w 2012 r., dotyczącej certyfikacji nieoszlifowanych kamieni, eksport tzw. „krwawych diamentów” istotnie się zmniejszył.

Z najnowszych danych, opublikowanych przez uczestników Kimberley Process wynika, że w ubiegłym roku wydobyto na świecie 124 mln karatów (rok wcześniej – 128 mln), jednak wartość kamieni wzrosła r/r o 26%, sięgając zawrotnej sumy 14,4 mld dolarów.

W ubiegłym roku najwięcej diamentów wydobyła Rosja – 35,1 mln karatów. Drugie miejsce w zestawieniu zajmuje Botswana z 22,9 mln karatów, zaś trzecia pozycja przypadła Demokratycznej Republice Kongo – 19,3 mln karatów. Poza przysłowiowym podium znalazły się: Kanada (10,8 mln ct), Zimbabwe (8,5 mln ct) i Angola (8,3 mln ct).

Według danych World Bank z 2011 r. zajmujące trzecie miejsce w zestawieniu Kongo jest najbiedniejszym państwem świata. Takie kraje odgrywają jednak znaczącą rolę na rynku kamieni szlachetnych, z uwagi na usytuowane na ich terenach złoża drogocennych minerałów.

Specyfika kamieni szlachetnych sprawia, że większa waga diamentu nie zawsze oznacza większą wartość. Do najbardziej cenionych minerałów należą te, które pochodzą z Botswany. Wartość tzw. „ciepłych kamieni” wyniosła 3,9 mld dolarów. Niższą sumę zapłacono za „kamienie zimne”, wydobyte w rosyjskiej Jakucji – 2,7 mld oraz za diamenty kanadyjskie 2,6 mld.

Biorąc pod uwagę cenę jednego karata, najcenniejsze kamienie wydobywano w Lesotho. Karat szlachetnych kamieni pochodzących z enklawy RPA kosztował około 1,6 tys. dolarów. Drugie spośród najbardziej wartościowych diamentów – ok. 695 dolarów za karat – pochodzą z Namibii. Trzecie miejsce w tym rankingu zajmują kamienie z Liberii – około 386 dolarów/karat. Najmniejszą wartość przedstawiały diamenty z Demokratycznej Republiki Konga – zaledwie 9 dolarów za 0,2 g (1 karat). W ujęciu globalnym średnio 1 karat wart był 116 dolarów.

Warto zaznaczyć, że Rosja tylko w I kwartale 2012 r. wydobyła w Jakucji diamenty o wartości 1,03 mld dolarów. To o 30,3% więcej niż w analogicznym czasie rok wcześniej. Zaledwie w ciągu ¼ roku rosyjskie diamenty osiągnęły niemal połowę wartości całej zeszłorocznej produkcji. Nasi wschodni sąsiedzi bez wątpienia w bieżącym roku ponownie zabłysną na rynku szlachetnych kamieni.

piątek, 15 marca 2013

MAŁA WIELKA INWESTYCJA

70% wzrost wartości w ciągu ostatnich sześciu lat – to naprawdę imponujący wynik. Dotyczy on lokowania kapitału w typowe diamenty inwestycyjne. Diamenty, które wbrew utartemu stereotypowi, dostępne są dla szerokiego grona odbiorców, nie tylko dla bogaczy.

Lokata kapitału w kamienie szlachetne nie wymaga rozległej, specjalistycznej wiedzy, ale warto poświęcić chwilę, aby poznać ogólną specyfikę diamentów. Ci, którzy orientują się nieco w rynku metali szlachetnych wiedzą, że koszt sztabki uncjowej i dwóch sztabek półuncjowych jest porównywalny. W brylantach ta zasada nie ma zastosowania. Otóż dwa diamenty o wadze 0,5 karata będą miały znacznie mniejszą wartość niż jeden kamień karatowy.

Cena tych pierwszych może zaczynać się już od kilku tysięcy złotych, zaś na diament o wadze 1 ct trzeba wydać średnio od około 30 tys. złotych wzwyż. Ta różnica cenowa powiększa się wraz z wielkością kamienia. Taki, który charakteryzować będzie waga 6 karatów i parametry najlepsze wg stosowanej przy brylantach skali, będzie kosztował obecnie kilka milionów złotych.

Specjaliści od diamentów, aby je opisać, operują terminem 4C, który zaczerpnięty został z pierwszych liter angielskich słów: carat – waga, colour – kolor, clarity – czystość, cut – szlif. Trzy ostatnie cechy sprawiają, że kamienie o tej samej wielości, ale innych parametrach mogą różnić się cenowo nawet o kilka tysięcy procent.

Dla właściwości optycznych diamentu i ich zdolności do odbijania światła najważniejszy jest szlif. To on sprawia, że promienie właściwie się załamują, skutkując efektownym skrzeniem się kamienia. Najczęściej spotykane i najpiękniej mieniące się diamenty to te, które mają szlif okrągły zwany brylantowym. Te właśnie egzemplarze nazywa się brylantami.

Nie należy jednak zapominać, że dla ogólnego, wizualnego wrażenia ważne są także kolor i przejrzystość – im bielszy kamień i im mniej w nim inkluzji, tym lepiej przepuszcza on światło.

Wspomniana wyżej skala, a właściwie trzy jej kategorie (z pominięciem wagi) dają łącznie około 400 różnych kombinacji. Z uwagi na konieczność ich usystematyzowania przy dokonywaniu wycen cechy te podawane są w tabelach. Wyznacznikiem cen rynkowych wszystkich brylantów jest wartość kamienia o wadze 1 karata i najlepszych parametrach. Na jego podstawie konstruowane są raporty cenowe dla pozostałych kombinacji. Najpopularniejszym takim raportem jest Rapaport.

W latach 70-tych XX wieku karatowy brylant dobrej jakości kosztował około 5 tys. dolarów. Dzisiaj warty jest co najmniej 5 razy tyle. Diamenty stanowią dobrą ochronę kapitału przed inflacją i (wraz z metalami szlachetnymi) należą do nielicznego grona aktywów, które odporne są na kryzysy i których wartość nie topnieje wraz z upływem czasu. Jest jednak coś, co daje im ogromną przewagę na kruszcami – stosunek wartości do wagi. Otóż milion dolarów zamknięty w złocie ma wagę około 17 kg, zaś ta sama wartość w brylancie mieści się w nieco ponad 1 gramie i 12 mm średnicy. Takiej kondensacji wartości nie zapewnia żaden inny produkt inwestycyjny na Ziemi.

Jest jeszcze coś, co stawia brylanty na pierwszym miejscu wśród bezpiecznych inwestycji – nie da się ich znaleźć przy użyciu wykrywacza metali. W przypadku konieczności ucieczki, konfiskaty czy kradzieży kilka malutkich, bez trudu schowanych diamentów może z powodzeniem ochronić majątek. Brylanty posiadają swoje indywidualne certyfikaty, które opisują dokładnie ich unikatowe parametry.

Nie ma dwóch takich samych kamieni, każdy z nich jest inny, niepowtarzalny – nawet jeśli charakteryzują się podobnymi cechami, zawarte w nich inkluzje (zanieczyszczenia) mają inny rozkład. Dlatego właśnie specjaliści polecają, aby nie trzymać certyfikatów razem z kamieniami, gdyż w przypadku kradzieży kamienia na podstawie posiadanych dokumentów będziemy mogli zidentyfikować swój diament.

Dziesięciolecia pokazują, że na brylantach inwestycyjnych można sporo zyskać. Stopa zwrotu z ich zakupu, tak, jak w przypadku innych instrumentów inwestycyjnych, zależna jest od wydanej kwoty. Podczas, gdy inni martwią się o dobry moment na sprzedaż akcji, posiadacz diamentów nie musi podejmować nerwowych decyzji – czas działa tylko na korzyść kamieni.

Lokata kapitału w kamienie szlachetne nie wymaga rozległej, specjalistycznej wiedzy, ale warto poświęcić chwilę, aby poznać ogólną specyfikę diamentów. Ci, którzy orientują się nieco w rynku metali szlachetnych wiedzą, że koszt sztabki uncjowej i dwóch sztabek półuncjowych jest porównywalny. W brylantach ta zasada nie ma zastosowania. Otóż dwa diamenty o wadze 0,5 karata będą miały znacznie mniejszą wartość niż jeden kamień karatowy.

Cena tych pierwszych może zaczynać się już od kilku tysięcy złotych, zaś na diament o wadze 1 ct trzeba wydać średnio od około 30 tys. złotych wzwyż. Ta różnica cenowa powiększa się wraz z wielkością kamienia. Taki, który charakteryzować będzie waga 6 karatów i parametry najlepsze wg stosowanej przy brylantach skali, będzie kosztował obecnie kilka milionów złotych.

Specjaliści od diamentów, aby je opisać, operują terminem 4C, który zaczerpnięty został z pierwszych liter angielskich słów: carat – waga, colour – kolor, clarity – czystość, cut – szlif. Trzy ostatnie cechy sprawiają, że kamienie o tej samej wielości, ale innych parametrach mogą różnić się cenowo nawet o kilka tysięcy procent.

Dla właściwości optycznych diamentu i ich zdolności do odbijania światła najważniejszy jest szlif. To on sprawia, że promienie właściwie się załamują, skutkując efektownym skrzeniem się kamienia. Najczęściej spotykane i najpiękniej mieniące się diamenty to te, które mają szlif okrągły zwany brylantowym. Te właśnie egzemplarze nazywa się brylantami.

Nie należy jednak zapominać, że dla ogólnego, wizualnego wrażenia ważne są także kolor i przejrzystość – im bielszy kamień i im mniej w nim inkluzji, tym lepiej przepuszcza on światło.

Wspomniana wyżej skala, a właściwie trzy jej kategorie (z pominięciem wagi) dają łącznie około 400 różnych kombinacji. Z uwagi na konieczność ich usystematyzowania przy dokonywaniu wycen cechy te podawane są w tabelach. Wyznacznikiem cen rynkowych wszystkich brylantów jest wartość kamienia o wadze 1 karata i najlepszych parametrach. Na jego podstawie konstruowane są raporty cenowe dla pozostałych kombinacji. Najpopularniejszym takim raportem jest Rapaport.

W latach 70-tych XX wieku karatowy brylant dobrej jakości kosztował około 5 tys. dolarów. Dzisiaj warty jest co najmniej 5 razy tyle. Diamenty stanowią dobrą ochronę kapitału przed inflacją i (wraz z metalami szlachetnymi) należą do nielicznego grona aktywów, które odporne są na kryzysy i których wartość nie topnieje wraz z upływem czasu. Jest jednak coś, co daje im ogromną przewagę na kruszcami – stosunek wartości do wagi. Otóż milion dolarów zamknięty w złocie ma wagę około 17 kg, zaś ta sama wartość w brylancie mieści się w nieco ponad 1 gramie i 12 mm średnicy. Takiej kondensacji wartości nie zapewnia żaden inny produkt inwestycyjny na Ziemi.

Jest jeszcze coś, co stawia brylanty na pierwszym miejscu wśród bezpiecznych inwestycji – nie da się ich znaleźć przy użyciu wykrywacza metali. W przypadku konieczności ucieczki, konfiskaty czy kradzieży kilka malutkich, bez trudu schowanych diamentów może z powodzeniem ochronić majątek. Brylanty posiadają swoje indywidualne certyfikaty, które opisują dokładnie ich unikatowe parametry.

Nie ma dwóch takich samych kamieni, każdy z nich jest inny, niepowtarzalny – nawet jeśli charakteryzują się podobnymi cechami, zawarte w nich inkluzje (zanieczyszczenia) mają inny rozkład. Dlatego właśnie specjaliści polecają, aby nie trzymać certyfikatów razem z kamieniami, gdyż w przypadku kradzieży kamienia na podstawie posiadanych dokumentów będziemy mogli zidentyfikować swój diament.

Dziesięciolecia pokazują, że na brylantach inwestycyjnych można sporo zyskać. Stopa zwrotu z ich zakupu, tak, jak w przypadku innych instrumentów inwestycyjnych, zależna jest od wydanej kwoty. Podczas, gdy inni martwią się o dobry moment na sprzedaż akcji, posiadacz diamentów nie musi podejmować nerwowych decyzji – czas działa tylko na korzyść kamieni.

piątek, 8 marca 2013

Czy wiesz, że nawet na lokacie możesz stracić?

Czy wiesz, że nawet na lokacie możesz stracić?

Autorem artykułu jest seoxlc

Wiele osób uważa lokaty za inwestycje, które pozwalają zawsze zarobić. Choć zyski są niewielkie to stabilne, bezpieczne i chronią oszczędności przed inflacją. Czy aby na pewno? Niestety nie zawsze...

Z tego artykułu dowiesz się, jak ocenić, czy wybrana lokata faktycznie chroni kapitał przed inflacją. Zdobyta wiedza pozwoli Ci wybrać właściwą ofertę, która nie tylko nie będzie przynosiła strat, ale także pozwoli solidnie zarobić.

Jak to możliwe, że na lokacie można stracić?

Choć lokaty bankowe mają gwarantowane oprocentowanie, to paradoksalnie nie gwarantuje to, że przyniosą zysk. Zyskowność inwestycji nie zależy bowiem wyłącznie od oprocentowania, ale od szeregu czynników:

- oprocentowania,

- inflacji,

- podatku Belki.

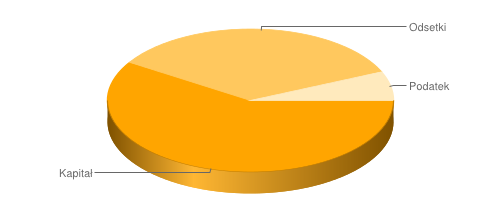

Niskie oprocentowanie jest powszechne wśród lokat bankowych, to za jego sprawą wiele z nich jest nieopłacalnych. Zdarza się, że odsetki z takich inwestycji, po uwzględnieniu podatku, nie pokrywają straty wywołanej inflacją.

Jak ocenić atrakcyjność lokaty?

Zdecydowanie nie należy sugerować się oprocentowaniem podawanym w reklamach. Oprocentowanie to (zwane nominalnym) nie uwzględnia wpływu podatku oraz inflacji.

Uwzględnij podatek

Przychody od zysków kapitałowych podlegają opodatkowaniu (tzw. podatek Belki). Oprocentowanie, uwzględniające ten podatek, zwie się oprocentowaniem realnym. Jako że podatek od zysków kapitałowych jest w naszym kraju wysoki (19%), to różnica między oprocentowaniem nominalnym a realnym jest spora.

Uwzględnij kapitalizację

Często nominalne oprocentowanie nie oddaje, nawet w przybliżeniu, potencjalnego zysku z inwestycji. Oprocentowanie to zakłada kapitalizację roczną, zazwyczaj lokaty mają częstszą kapitalizację. Odsetki będą więc wyższe, niż wynika to z wartości oprocentowania podawanej w reklamach. Choć jest to na korzyść oszczędzającego, to różnica nie jest wystarczająco wysoka, aby zniwelować wpływ podatku.

Stopa procentowa uwzględniająca kapitalizację nazywa się oprocentowaniem efektywnym. Przykładowo lokata na 8% przy kapitalizacji kwartalnej ma oprocentowanie efektywne 8.24%, a przy kapitalizacji miesięcznej 8.3%.

Uwzględnij inflację

Czynnikiem, jaki należy rozważyć, jest inflacja. Jest ona zmorą wszystkich oszczędzających. Zwłaszcza w przypadku lokat w polskich złotych, gdyż inflacja w ostatnich latach oscylowała w okolicach 4%.

Aby obliczyć wpływ inflacji, trzeba od uzyskanych odsetek odjąć podatek oraz stratę wartości kapitału po upływie terminu inwestycji. Faktyczny zysk będzie więc dany wzorem:

realny zysk = odsetki – podatek – strata inflacyjna

Zdarza się, że po odjęciu inflacji tak naprawdę niewiele zostaje, dlatego przed wyborem oferty trzeba przeprowadzić skrupulatne symulacje, które pozwolą zweryfikować opłacalność inwestycji.

Podsumowanie

Choć artykuł opisuje metody oceny opłacalności inwestycji na przykładzie lokat, to opisane tu sposoby nadają się do oceny opłacalności także innych walorów, jak np. akcje, obligacje czy fundusze inwestycyjne. Należy jednak pamiętać, że w przypadku niektórych papierów wartościowych należy uwzględnić także inne opłaty, jak np. prowizje za odkupienie czy opłaty za prowadzenie rachunku maklerskiego.

---W obliczeniach wykorzystano kalkulator lokat http://inwestuje.info/kalkulator-lokat, oblicza on oprocentowanie efektywne oraz realny zysk z uwzględnieneim inflacji i podatku.

Artykuł pochodzi z serwisu www.Artelis.plDlaczego nie Forex - część 2.

Dlaczego nie Forex - część 2.

Autorem artykułu jest oneeuro

Prawie każdy, kto rozpoczął na poważnie przygodę z rynkiem Forex, prędzej czy później traci zainwestowane tam pieniądze, z czego doskonale zdają sobie sprawę brokerzy operujący na tym rynku. Oto drugi z serii kilku artykułów, w których próbuję przeanalizować to zjawisko z pozycji "weterana".

W pierwszym artykule z tej serii (jeśli jeszcze go, Szanowny Czytelniku, nie czytałeś, to zachęcam - sensownym będzie zapoznać się z nim teraz) stwierdziliśmy, że brokerzy operujący na rynku Forex mogą być prawie pewni, iż niemal każdy ich klient detaliczny skazany jest na porażkę. Najistotniejszy mechanizm doprowadzający klientów do strat ma swoje źródło w naszej ludzkiej konstrukcji psychicznej, a ściślej mówiąc, fizjologicznej, ukształtowanej miliony lat temu w procesie ewolucji. Inaczej mówiąc, ewolucja sprawiła, że organizm ludzki nie jest przystosowany do day-tradingu – a taki właśnie charakter ma Forex - i niewiele możemy na to poradzić!!!

W pierwszym artykule z tej serii (jeśli jeszcze go, Szanowny Czytelniku, nie czytałeś, to zachęcam - sensownym będzie zapoznać się z nim teraz) stwierdziliśmy, że brokerzy operujący na rynku Forex mogą być prawie pewni, iż niemal każdy ich klient detaliczny skazany jest na porażkę. Najistotniejszy mechanizm doprowadzający klientów do strat ma swoje źródło w naszej ludzkiej konstrukcji psychicznej, a ściślej mówiąc, fizjologicznej, ukształtowanej miliony lat temu w procesie ewolucji. Inaczej mówiąc, ewolucja sprawiła, że organizm ludzki nie jest przystosowany do day-tradingu – a taki właśnie charakter ma Forex - i niewiele możemy na to poradzić!!!

Historia, którą teraz opowiem zaczęła się ponad 500 milionów lat temu, gdy na Ziemi pojawiły się pierwsze kręgowce. Nasi zwierzęcy przodkowie wyposażeni już w układ krwionośny zamknięty, zamieszkiwali zazwyczaj jaskinie, nory lub inne słabo zabezpieczone przed naturalnymi wrogami miejsca. Wrogami tymi mogły być inne zwierzęta drapieżne, ale także niebezpieczne zjawiska atmosferyczne, mniej pokojowo nastawione osobniki tego samego gatunku, itp. W owych czasach czynnikiem, który decydował o przeżyciu naszych przodków była więc zdolność do szybkiej ucieczki lub do podjęcia skutecznej walki z przeciwnikiem. Od czego ta zdolność zależała? Otóż tym co decyduje o naszej sprawności fizycznej w stopniu skądinąd o wiele większym, niż stan umięśnienia, są hormony wydzielane przez małe gruczoły zlokalizowane na szczytach nerek zwane nadnerczami. Nadnercza wydzielają do krwioobiegu wiele hormonów niezbędnych do prawidłowego funkcjonowania organizmu kręgowców, w tym ludzi, jednak głównym bohaterem tej historii jest adrenalina. Normalnie adrenalina jest wydzielana do krwi w niewielkich ilościach w sposób ciągły, jednak gwałtowna zmiana emocjonalna w postaci strachu lub gniewu, powoduje, że jest ona dosłownie wyrzucana do krwi w dużych ilościach (stąd adrenalina często zwana jest „hormonem strachu”).

Adrenalina powoduje zwiększenie ciśnienia krwi, przyspieszenie bicia serca, przyspieszenie krążenia, zwiększenie dopływu tlenu do mózgu, rozszerzenie źrenic, a co najważniejsze, zwiększenie dopływu tlenu i substancji odżywczych (wraz z krwią) do mięśni. Jeśli więc nasz drzemiący w jaskini przodek usłyszał pomruk niebezpiecznego zwierzęcia, czy też podejrzane odgłosy mogące zwiastować nadejście wroga, doznawał nagłego wyrzutu adrenaliny i niemal od razu był gotów do walki lub… do ucieczki! Im lepiej ten mechanizm był u danego osobnika rozwinięty, tym większa była jego szansa na przeżycie i… przekazanie go potomstwu. Po milionach lat ewolucji odziedziczył go również człowiek współczesny i na razie nic nie wskazuje na to, by miał go utracić.

Co się więc dzieje w naszym organizmie, gdy otwieramy pozycję na rynku Forex? Prawie zawsze otwarta pozycja zaczyna zmieniać swoją wartość – na plus lub na minus – niemal od razu. Zmieniające się szybko cyferki powodują ekscytację, potęgowaną przez efekt lewarowania. Za podniecenie odpowiedzialna jest oczywiście adrenalina, jednak początkowo wyrzut hormonu do krwioobiegu jest niewielki. Jego poziom jest wyższy, niż przeciętny, ale odczucie jest w sumie dla organizmu przyjemne.

Załóżmy teraz, że pozycja schodzi nam na minus i przybliża się do stoplossa. Wyrzuty adrenaliny stają się coraz silniejsze, gdyż pojawia się strach przed utratą części kapitału. Strach każe nam uciekać, czyli odsunąć stoploss dalej, potem jeszcze dalej, a w końcu może nawet w ogóle go zlikwidować. Uczucie towarzyszące strachowi przestaje być przyjemne – zaczynamy się pocić, serce bije coraz silniej, czasem pojawia się ból głowy. Oczywiście nie jesteśmy w stanie nic zjeść, gdyż adrenalina powoduje efekt „kluchy” w żołądku (uciekający przed napastnikiem osobnik nie musiał tracić czasu na posiłek, co zwiększało jego szanse na skuteczną ucieczkę). W końcu pojawia się jeszcze większy strach, strach przed utratą całości kapitału, który staje się silniejszy od strachu przed przyznaniem się do błędu i w końcu likwidujemy pozycję na ogromnej stracie zamiast na założonej na początku stracie niewielkiej! I oto mamy gwóźdź do trumny tradera numer 1.

Teraz załóżmy, że mamy jednak trochę szczęścia, nasza pozycja wchodzi na plus i zaczyna zmierzać w kierunku takeprofit. Jednak jak wszyscy wiemy, kursy walut rzadko kiedy poruszają się po linii prostej. Pozycja robi 3 kroki do przodu, po czym następują 2 kroki do tyłu. Im bardziej ruch nabiera dynamiki tym bardziej dynamiczne są również te 2 kroki w tył. Nawet jeśli pozycję mamy już wyzerowaną (stoploss posunięty do punktu otwarcia transakcji) i tak pojawia się strach – tym razem przed utratą już osiągniętego zysku! Choć obawa jest irracjonalna – przecież pozycję mamy wyzerowaną i już nic nie ryzykujemy – to im bardziej kurs się cofa, a papierowy zysk topnieje, tym mocniej się boimy. I w końcu trach, zamykamy pozycję na zysku daleko odbiegającym od tego, jaki osiągnęlibyśmy trzymając się do końca początkowego planu! Gwóźdź do trumny numer 2.

Załóżmy wreszcie, że wytrzymaliśmy i wszystko poszło według planu, to znaczy zamknęliśmy pozycję na założonej niewielkiej stracie, lub osiągnęliśmy wynikający z planu transakcji zysk. I tu czai się kolejne niebezpieczeństwo! Chodzi o to, że ogólnie nasze ciało, a w szczególności nasz mózg świetnie się czuje pod wpływem działania adrenaliny. Efekt, jaki adrenalina wywiera na mózg tradera jest podobny do efektu, jaki wywiera kokaina na mózg narkomana. Podobieństwo jest szczególnie bliskie, gdy zamkniemy pozycję z "pełnym" zyskiem, gdyż do adrenaliny dołączają jeszcze wydzielane przez mózg, jak przy kokainie, endorfiny zwane dla odmiany „hormonami szczęścia”. Po zamknięciu się pozycji poziom adrenaliny - a gdy pozycja była zyskowna, również poziom endorfin – stopniowo opada. To się oczywiście naszemu mózgowi niezbyt podoba i chce on za wszelką cenę przywrócić dotychczasowy, podwyższony poziom hormonów, podobnie jak narkoman szukający kolejnej działki. W efekcie trach i nie wiedząc nawet kiedy, po co i dlaczego, znów jesteśmy w pozycji! Za chwilę w kolejnej! A po pewnym czasie w jeszcze następnej… W ten sposób rodzi się overtrading, gwóźdź do trumny tradera numer 3. W końcu poranek i konieczność pójścia do pracy odrywają nas od klawiatury, ale stan naszego konta jest już w tym momencie opłakany…

I nie ma co robić sobie wyrzutów, że jesteśmy niezdyscyplinowani, za mało zdeterminowani, niedouczeni itp. Choć przez pewien czas może nam się udawać, takich reakcji jak wyżej opisane, nie da się oduczyć, gdyż są one elementem naszej ludzkiej fizjologii. To tak, jakbyśmy próbowali oduczyć kota polować na myszy. A wszystko to doskonale wiedzą naciągający nas na intensywną grę market-makerzy!

Ale to niestety jeszcze nie koniec. Opisany wyżej mechanizm działa destrukcyjnie na graczy operujących nie tylko na rynku Forex, ale wszędzie tam, gdzie gracze próbują stosować metody oparte o day-trading. Jest jeszcze (co najmniej) jeden problem, problem specyficzny wyłącznie dla Forexu, ale o nim napiszę już w kolejnej części, którą - jak poprzednio - obiecuję udostępnić nie później, niż 7 dni od daty opublikowania niniejszej części drugiej.

---Autor jest Inżynierem Zarządzania Finansami i wieloletnim praktykiem w inwestowaniu na rynkach finansowych. Na swojej stronie internetowej oraz blogu propaguje elitarną, skuteczną metodę inwestycyjną, której jest współtwórcą.

Artykuł pochodzi z serwisu www.Artelis.plDlaczego nie Forex - część 1.

Dlaczego nie Forex - część 1.

Autorem artykułu jest oneeuro

Prawie każdy, kto rozpoczął na poważnie przygodę z rynkiem Forex, prędzej czy później traci zainwestowane pieniądze. Przyczyn porażki upatrujemy w braku dobrego systemu, dyscypliny czy doświadczenia. Jak jest naprawdę? To pierwszy z serii kilku artykułów, w ktorych spróbuję udzielić odpowiedzi na to pytanie z pozycji weterana.

Jeśli zasmakowałeś już trochę w grze na Forex, to Twój opór przed akceptacją tezy postawianej we wstępie jest niemal namacalny! No tak, przyznasz, co prawda coś tam straciłeś, ale gdybyś miał większe konto, lepszy system, więcej czasu na poświęcenie się grze... Zresztą przecież ostatnio poszło Ci całkiem dobrze, a trudno spodziewać się dobrych wyników od razu. A teraz policz dokładnie, bez żadnych wykrętów i usprawiedliwień, ile do tej pory straciłeś i przyznaj się do tego przed samym sobą. W zamian ja przyznam, że owszem, edukacja może zwiększyć Twoje szanse, dlatego... powinieneś czytać dalej!

Jeśli zasmakowałeś już trochę w grze na Forex, to Twój opór przed akceptacją tezy postawianej we wstępie jest niemal namacalny! No tak, przyznasz, co prawda coś tam straciłeś, ale gdybyś miał większe konto, lepszy system, więcej czasu na poświęcenie się grze... Zresztą przecież ostatnio poszło Ci całkiem dobrze, a trudno spodziewać się dobrych wyników od razu. A teraz policz dokładnie, bez żadnych wykrętów i usprawiedliwień, ile do tej pory straciłeś i przyznaj się do tego przed samym sobą. W zamian ja przyznam, że owszem, edukacja może zwiększyć Twoje szanse, dlatego... powinieneś czytać dalej!

Jak zapewne wiesz, Forex jest rozproszonym, nieregulowanym rynkiem walutowym, rynkiem niemającym jakiegoś scentralizowanego miejsca obrotu np. w postaci stacjonarnej giełdy. Uczestnicy tego rynku komunikują się ze sobą za pomocą ogólnoświatowej sieci Interbanku, w której „wysyłają w eter” swoje zlecenia wymiany dowolnych pakietów walutowych. Indywidualny gracz nie ma oczywiście dostępu do sieci Internanku, dlatego musi korzystać z usług instytucji pośredniczącej - brokera.

Na rynku działają generalnie dwa typy brokerów: brokerzy ECN i tak zwani market-makerzy. Broker ECN pełni dla inwestorów funkcję takiej lokalnej mini-giełdy: zbiera w sieci Interbanku najkorzystniejsze oferty kupna i sprzedaży pakietów walutowych, zestawia je i udostępnia swoim klientom, aby ci mogli z nich skorzystać. Jako swoje wynagrodzenie broker ECN pobiera niewielką prowizję od transakcji, które zawarli za jego pośrednictwem jego klienci.

Brokerzy ECN obsługują zazwyczaj klientów średniej wielkości. Są to małe banki, które nie mają bezpośredniego wejścia do sieci Interbanku, a także duzi inwestorzy indywidualni, klienci instytucjonalni, duże firmy itp. Z myślą o klientach detalicznych brokerzy ECN udostępniają zazwyczaj lewar, czyli dźwignię finansową, ale nie jest to cecha decydująca o ich popularności, gdyż brokerzy ECN obsługują głównie klientów hurtowych, których celem jest zwykle nie tyle spekulacja, co wymiana dużych pakietów walut lub inwestycje długoterminowe.

Zupełnie inaczej działa broker typu market-maker. Broker taki udostępnia swoim klientom elektroniczną platformę do „handlu” (najczęściej jest to platforma typu Meta Trader, ale zdarzają się też market-makerzy oferujący platformy własnej konstrukcji). Na takiej platformie market-maker udostępnia klientom strumień notowań poszczególnych par walutowych zawierający zawsze dwie ceny: Bid i Ask. Po cenie Bid klient market-makera może sprzedać daną parę walutową, a po cenie Ask – kupić daną parę. Cena Bid jest zawsze troszkę niższa, niż cena Ask, a różnica, zwana spreadem, stanowi wynagrodzenie market-makera. To trochę tak jak w kantorze, przy czym przedmiotem obrotu nie są fizyczne waluty, tylko wspomniane pary walutowe. Podsumowując, market-maker nie wpuszcza swoich klientów do sieci Interbanku, a jedynie organizuje obrót po kursach pochodzących z tej sieci.

Teoretycznie spread to jedyne wynagrodzenie market-makera, podkreślam – TEORETYCZNIE.

Moglibyśmy się zatem spodziewać, że składając nasze zlecenie – obojętne kupna, czy sprzedaży – na platformie market-makera, będziemy musieli trochę poczekać na jego realizację. Przecież nawet jeśli dany market-maker ma setki, czy nawet tysiące aktywnych klientów, trudno oczekiwać, że natychmiast znajdzie się klient chcący zająć pozycję przeciwstawną do naszej dokładnie tej samej wartości i na tym samym poziomie cenowym. Tymczasem nasze zlecenia są realizowane natychmiast, lub prawie natychmiast. Co więcej, często market-makerzy prześcigają się w oferowanym krótkim czasie realizacji zleceń, realizacji bez obsuwy pipsowej (tzw. slippage) itp. Jak to możliwe? Jak to się dzieje?

Otóż prawie za każdym razem, gdy składamy zlecenie na platformie market-makera, to właśnie nasz market-maker przyjmuje rolę drugiej strony naszej transakcji! Inaczej mówiąc, każdą pozycję zajmujemy przeciwko naszemu market-makerowi! I nie ma w tym nic nienormalnego, nic z teorii spiskowych! Po prostu to właśnie, czyli dostarczanie na rynek płynności jest głównym zadaniem market-makera (i stąd nazwa market-maker, czyli ktoś, kto „tworzy” rynek).

Napisałem „prawie”, gdyż czasem zdarza się, że market-maker się zabezpiecza. Dzieje się tak w przypadku bardzo dużych zleceń, zwykle powyżej miliona $, czyli 10 lotów. W tych wypadkach market-maker wyszukuje odpowiadające klientowskiemu wielkością i kursem zlecenie w sieci Interbanku (jeśli ma do niej dostęp) lub u obsługującego go brokera ECN, zajmuje analogiczną pozycję na własny rachunek i dopiero wtedy, gdy już nic nie ryzykuje, realizuje duże zlecenie klienta przeciwko sobie. Jeśli natomiast nie znajdzie odpowiedniej oferty, po prostu zlecenia klienta nie wykonuje.

Oczywiście takie sytuacje zdarzają się raczej rzadko, gdyż broker typu market-maker działa z myślą o klientach detalicznych, których celem nie jest wymiana dużych pakietów walut, czy inwestycje, a spekulacja i którzy dysponują zwykle stosunkowo niewielkim kapitałem. Na swoich platformach market-makerzy obowiązkowo oferują lewar.

Powstaje pytanie czy market-makerzy nie obawiają się przyjmowania roli „drugiej strony” transakcji klienta. Otóż nie obawiają się (zaraz napiszę dlaczego), co więcej, dochody ze stratnych transakcji klientów stanowią PRAKTYCZNIE główne źródło zysków market-makerów! Mówiąc wprost, oczywiście w pewnym uproszczeniu, wpłaty klientów na ich rachunki market-makerzy od razu księgują jako przychód z działalności, a dopiero ewentualne wypłaty księgowane są jako koszty. A ponieważ te „ewentualne” wypłaty następują bardzo rzadko (o ile w ogóle), prowadzenie biznesu w formie forexowego market-makera jest przedsięwzięciem niezwykle dochodowym! I wcale nie dzieje się tak dlatego, że market-makerzy polują na nasze stoplossy…

Otóż market-makerzy doskonale wiedzą, że 98% klientów wpłacających do nich pieniądze, po prostu musi się z nimi pożegnać! Czasem zdarza się, że ktoś coś ugra, a nawet wypłaci więcej, niż wpłacił, ale takie sytuacje są niezwykle rzadkie – przy dłuższej grze klient nie jest w stanie systematycznie uzyskiwać dobrych wyników. Wygląda to podobnie jak w kasynie – czasem ten czy ów klient trochę wygra, czasem nawet „rozbije bank” (co skądinąd kasyna, podobnie jak market-makerzy uwypuklają w swoich strategiach marketingowych), jednak przy dłuższej grze kasyno zawsze jest do przodu! W wypadku kasyn taki stan rzeczy ma źródło w konstrukcji systemu stawek i wygranych, dającej kasynu niewielką, kilkuprocentową przewagę.

W wypadku Forexu mechanizm doprowadzający klientów do strat jest trochę inny i nie ma tu znaczenia, czy mamy konto u market-makera, czy u brokera ECN; mając konto u brokera ECN po prostu tracimy nasze pieniądze na rzecz banków, funduszy inwestycyjnych i innych dużych uczestników rynku. Mechanizm ten ma swoje źródło w... Ale o tym napiszę już w następnej części, którą obiecuję Ci solennie, Drogi Czytelniku, udostępnić nie później, niż w 7 dni od daty opublikowania niniejszej części pierwszej.

---Autor jest Inżynierem Zarządzania Finansami i wieloletnim praktykiem w inwestowaniu na rynkach finansowych. Na swojej stronie internetowej oraz blogu propaguje elitarną, skuteczną metodę inwestycyjną, której jest współtwórcą.

Artykuł pochodzi z serwisu www.Artelis.pl

Subskrybuj:

Posty (Atom)