Wyznaczanie dna – Analiza techniczna WIG20 V.11

Autorem artykułu jest dudkins

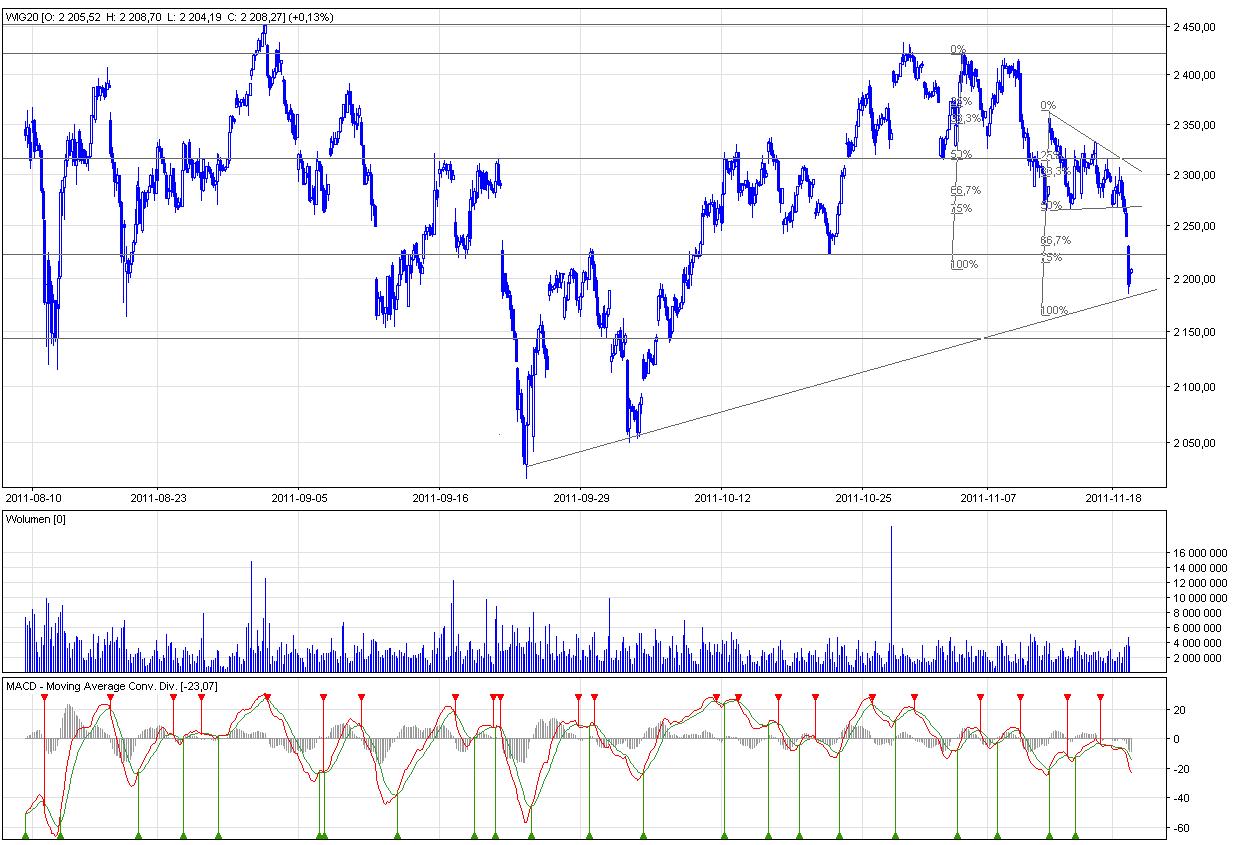

Analiza techniczna indeksu WIG20 przygotowana na dzień 28.11.2011 roku. Kolejny tydzień przyniósł kontynuację korekty ostatnich wzrostów na GPW. Głównym pytaniem pozostawało to gdzie rynek może się zatrzymać.

W zeszłotygodniowej analizie zamieszczona była dokładna analiza możliwych wsparć. Najbardziej pesymistyczny scenariusz okazał się najbardziej skuteczny. Chodzi poziom wsparcia w okolicach 2150 pkt. Było to również historycznie najmocniejsze wsparcie, które można było wyznaczyć dla naszego indeksu.

Na wykresie uwagę zwracają trzy świece, których główne korpusy ustabilizowały się w okolicach 2150 pkt. Znamienne są również długie dolne cienie. Oznacza to że w trakcie sesji popyt ostatecznie wygrywał z podażą. Poniedziałkowe otwarcie jest również przełamaniem krótkoterminowego trendu spadkowego. Wydaje się zatem że teraz powinniśmy być świadkami odbicia i rajdu św. Mikołaja. Problemem na chwilę obecną pozostaje mizerny obrót na rynku. Oczywiście czwartek i piątek to dni w których nie mieliśmy normalnej sesji w USA, jednak niedosyt pozostaje. Wzrost obrotów byłby dobry sygnałem dla naszego rynku.

Jaki zatem poziom możemy osiągnąć? Opór rynek może napotkać w okolicach 2310-2325 pkt. Kolejnym celem to oczywiście poziomy 2420-2430 pkt. Perspektywa pozostaje cały czas niepewna, zatem zlecenia stop loss pozostają dobrą alternatywą zabezpieczenia otwartych pozycji.

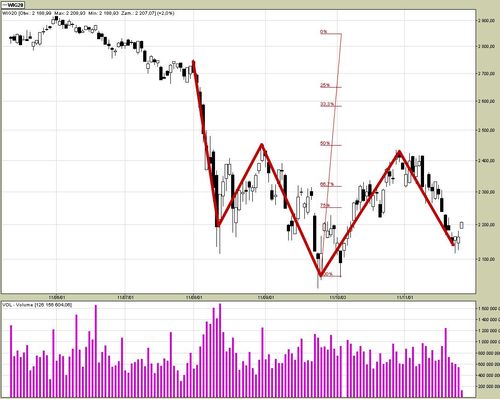

Bardziej długoterminowe spojrzenie na indeks przypomina kształtowanie się formacji odwróconej głowy z ramionami. W tym scenariuszu bylibyśmy teraz na prawym ramieniu. Linia szyi przebiega w okolicach 2430-2440 pkt. Potencjalny zakres realizacji tej formacji jest mocno optymistyczny, ponieważ byłby to powrót powyżej 2800 pkt na WIG20. Czy ta formacja się zrealizuje pokaże przyszłość…

Informacje zawarte w niniejszym opracowaniu nie stanowią rekomendacji w rozumieniu Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców.Opracowanie zostało sporządzone z rzetelnością i zachowaniem staranności. Jest ono wyrazem indywidualnej oceny autora.

Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego raportu ani za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Więcej ciekawych informacji na:

http://finanse-dla-kazdego.blogspot.com

Artykuł pochodzi z serwisu www.Artelis.pl