Zbuduj idealny portfel inwestycyjny

Autorem artykułu jest Piotr Goliszewski

Jak zbudować idealny portfel inwestycyjny? Co zrobić, aby będąc inwestorem spać spokojnie i bez przykrych niespodzianek efektywnie zwiększać swoje oszczędności? Jakich technik użyć i jakimi narzędziami się posiłkować przy opracowywaniu strategii inwestycyjnej? Jakie składniki powinny znaleźć się w optymalnym portfelu inwestycyjnym?

Poniższy artykuł nie jest rekomendacją inwestycyjną a jedynie zbiorem doświadczeń opartym o przeszło 10 lat pracy jako doradca finansowy

Nie ma niestety jasnej i jednej reguły. Efektywnie zbudowany portfel inwestycyjny zależy od wielu czynników, a najważniejsze z nich to:

Horyzont czasowy trwania inwestycji

Zasobność naszego portfela

Oczekiwana przez nas, satysfakcjonująca stopa zwrotu

Indywidualne podejście inwestora do ryzyka

Cel inwestycyjny

Dostępność do środków w trakcie trwania inwestycji

Nasza wiedza i doświadczenie inwestycyjne

W zależności od podejścia inwestora oprócz wyżej wymienionych czynników należy wziąć pod uwagę szereg innych. Każdy inwestor musi pamiętać o swoich indywidualnych potrzebach i oczekiwaniach. Doświadczony doradca finansowy bez wątpienia będzie potrafił w rozmowie z inwestorem zadać szereg innych, często kluczowych pytań, aby portfel inwestycyjny dopasować do poszczególnego inwestora.

W poniższym artykule rozpatrzymy sytuację inwestora o zrównoważonym podejściu do ryzyka. Opisywany inwestor to człowiek ze sporym doświadczeniem inwestycyjnym i chęcią osiągnięcia w długim horyzoncie czasowym stopy zwroty z inwestycji zdecydowanie przewyższającej tradycyjne lokaty bankowe. Okres trwania inwestycji przekracza 6 lat a inwestor posiada do zainwestowania 300 tys. złotych polskich.

Należy tu zaznaczyć, że poniższa propozycja nie uwzględnia aktualnej koniunktury giełdowej, która w każdej sytuacji bez wątpienia powinna wyznaczać w dużym stopniu strategię inwestycyjną naszego portfela. Artykuł ten jest próbą pokazania optymalnej dywersyfikacji – bardzo często źle pojmowanej przez początkujących inwestorów.

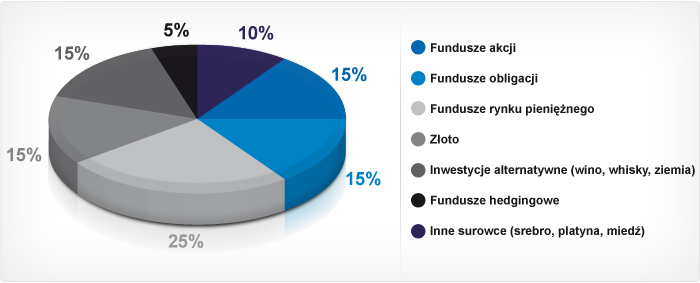

Rysunek nr 1. przedstawia instrumenty finansowe, jakie w przypadku naszego inwestora powinny znaleźć się w koszyku inwestycyjnym. Już na tym przykładzie widać, że w optymalnym portfelu powinno się znaleźć jak najwięcej zróżnicowanych form inwestycyjnych. Dywersyfikacja oparta jedynie o zróżnicowanie geograficzne, tak często stosowana nie jest dobrą formą zabezpieczenia naszych aktywów. W przypadku nagłego załamania się koniunktury, jak to miało miejsce w połowie roku 2007 na nic zdało się wcześniejsze podzielenie koszyka inwestycyjnego na mocno oddalone od siebie regiony świata. Korelacja światowych giełd jest tak duża, że tego rodzaju dywersyfikacja wydaje się być często niewybaczalnym błędem. Przyjrzyjmy się rysunkowi nr 1.

Rysunek 1.

W naszym portfelu inwestycyjnym na pierwszy rzut oka znalazło się siedem różnych rodzajów instrumentów inwestycyjnych. W rzeczywistości tak zbudowany portfel możemy podzielić jeszcze bardziej.

Akcje zawsze z rozwagą.

Zacznijmy od funduszy akcyjnych. Ich procentowy skład w portfelu naszego inwestora określiliśmy na poziomie 15%. Niezbędny tutaj powinien być podział na fundusze z rynku polskiego i te zagraniczne. Dobór funduszy zagranicznych uzależniony musi być od aktualnej sytuacji ekonomicznej i politycznej kraju, w którym dany fundusz inwestuje swoje aktywa. Swego czasu wyjątkowo wysokie stopy zwrotu zyskiwały fundusze z Rosji, Chin, Indii i Brazylii, tzw. fundusze BRIC. Każdy inwestor powinien mieć te regiony nadal na uwadze, choć wejście w te rynki wymaga głębokiej analizy i racjonalnej oceny. Zalecam dokładną obserwacje tych właśnie rynków. Bardzo dużo ostatnimi czasy mówi się o inwestycjach w krajach Europy Wschodniej i Środkowej. Turcja to jeden z inwestycyjnych hitów ostatnich lat. Dziś inwestowanie w fundusze lokujące swoje aktywa na tym rynku wymaga ogromnej ostrożności i związane jest z dużym ryzykiem. Podobnie jak w przypadku BRIC-ów ważna jest uważna analiza tego regionu, bez wątpienia bowiem potencjał wzrostu gospodarczego Turcji jest nadal duży. Uwagę wielu inwestorów przyciągają fundusze akcji inwestujące w Afryce, Tajwanie czy Tajlandii. Według niektórych analityków te regiony świata powinny w najbliższym dziesięcioleciu cieszyć się dużym zainteresowaniem i powodzeniem wśród inwestorów a stopy zwrotu w znacznym stopniu przewyższą te z tradycyjnych lokat bankowych. Z racji na małą stabilność polityczną tych obszarów świata zalecana jest tu nadzwyczajna czujność a tego rodzaju inwestycje polecić można jedynie inwestorom doświadczonym, akceptującym znaczące wahania jednostek w czasie.

Duży może więcej?

Na pewno tak. Czy duży jednak w przypadku funduszy inwestycyjnych to dobry wybór? Odpowiem na przykładzie, który usłyszałem wiele lat temu, gdy zaczynałem swoją pracę jako doradca finansowy. Wyobraźmy sobie, że znajdujemy się na targu. Na jednym stoisku jedna ze sprzedawczyń ma do sprzedania 30 kg bardzo dobrych jabłek. Obok inna ma ich tylko 2 kg i są równie dobre. Która sprzeda swoje jabłka pierwsza? Statystycznie rzecz biorąc zapewne ta druga. Ten przykład, choć odległy od świata funduszy inwestycyjnych pokazuje, jak w przypadku nagłego załamania koniunktury zarządzający małym funduszem inwestycyjnym zdecydowanie szybciej pozbędzie się niechcianych walorów w swoim portfelu starając się chronić kapitał swoich klientów. Zarządzający większym funduszem będzie miał spory problem zanim pozbędzie się tych samych składników w znacznie większej ilości, a co za tym idzie fundusz taki zdecydowanie dłużej będzie reagował na spadki a jego elastyczność jest mocno ograniczona.

Wróćmy do naszego modelowego portfela.

Zabezpiecz swój portfel inwestycyjny i pozostaw znaczną część w inwestycjach płynnych i bezpiecznych.

Kolejne 40% należy do funduszy obligacyjnych i pieniężnych. Te drugie powinny znaleźć się w portfelu inwestycyjnym zawsze. Choć stopy zwrotu z tych funduszy zbliżone są do lokat bankowych to jednak ich przewagą nad tradycyjnymi lokatami bankowymi jest duża elastyczność. Odkupienie jednostek uczestnictwa takiego funduszu w niektórych towarzystwach odbywa się w ciągu jednego dnia i w przeciwieństwie do lokat nie ryzykujemy utratą wypracowanych odsetek. Fundusze te charakteryzują się bardzo dużym bezpieczeństwem i są szczególnie polecane dla osób, które myślą jedynie o zabezpieczeniu swoich oszczędności oraz inwestują krótkoterminowo. W przypadku inwestycji długoterminowych posiadanie części aktywów w tego rodzaju funduszach chroni nas w przypadku nagłej konieczności wyciągnięcia części aktywów w razie nieprzewidzianych wydatków.

Fundusze obligacyjne podzielić powinniśmy na te, które lokują swój kapitał w obligacje zarówno skarbowe jak i te korporacyjne. Te drugie związane z większym ryzykiem dają tym samym szanse na większe zyski.

Złoto lekarstwem na kryzys.

Eksperci są zdania, że minimum 10% naszych oszczędności lokować powinniśmy w złoto. W naszym portfelu udział złota to 15%. Dlaczego tak dużo? Argumentów przemawiających za inwestycją w złoto jest tak wiele, że temu tematowi poświęcam szczególną uwagę w osobnym artykule. Tutaj skupię się na tych najważniejszych:

Złoto jest odporne na kryzysy i stanowi ubezpieczenie na wypadek kryzysów finansowych

Złoto przetrwało każdy kryzys gospodarczy, każdy kryzys walutowy i każde bankructwo państwa

Złota i srebra jest mało, a popyt rośnie

Popyt przewyższa produkcję

Złota nie da się sztucznie wyprodukować

Złoto zachowuje swoją siłę nabywczą

Złoto wolne jest od podatku od zysków akapitowych (podatek Belki)

Złoto jest zwolnione z podatku VAT

Zyski są zwolnione z podatku po 12 miesiącach depozytu

Te podstawowe argumenty, które przemawiają za rozsądną decyzją posiadania w portfelu inwestycyjnym minimum 10% aktywów w złocie. Możliwości inwestowania w złoto jest wiele. Poświęcam im sporo uwagi we wspomnianym już osobnym artykule.

Inwestuj w dobra lubiane, na które zawsze będzie popyt.

W naszym inwestycyjnym koszyku powinny znaleźć się również instrumenty odporne na nastroje inwestorów i wahania giełdowe. Dobrą propozycją wydają się inwestycje w takie dobra jak wino czy whisky. Nie mam tu oczywiście na myśli zakupu tego rodzaju trunków w sklepie i dalsze przechowywanie ich w domowych barkach. Poza ryzykiem, że zawsze może przyjść nam ochota na otworzenie cennego alkoholu i nasza inwestycja zakończy się dużo przed czasem, musimy również pamiętać, że zarówno najcenniejsze wina jak i whisky wymagają specjalistycznego przechowywania. Do tego rodzaju inwestycji służą dużo bardziej wyspecjalizowane narzędzia inwestycyjne, a specjalne portfele oparte o te instrumenty alternatywne dostępne są u najlepszych doradców finansowych w kraju.

Wino zawsze będzie miało swoich zagorzałych zwolenników.

Według prognoz w samej tylko Polsce w ciągu najbliższych 5 lat popyt na wino wzrośnie o około 100%. Żyjemy w coraz bogatszym społeczeństwie a co za tym idzie coraz bardziej dążymy do życia w luksusie nie tylko od święta. W wielu domach do obiadu coraz częstej pojawiają się na stołach butelki wina wartego kilkaset czy nawet kilka tysięcy złotych. I o inwestycji w takie wina powinniśmy pomyśleć. Dla potwierdzenia mojej tezy kilka liczb:

Na znanym winie z rocznika 2006 do stycznia 2010 roku można było zarobić 343%.

Na innym winie z rocznika 2008 do stycznia 2010 roku inwestorzy osiągnęli zyski na poziomie 97%

Przy tego rodzaju bezpiecznych inwestycjach stopy zwrotu przekraczały w przeszłości 50% a nawet 100% zysku rocznie.

Jednak:

Cena innego znanego wina z rocznika 2007 do stycznia 2010 wzrosła o 32%, a to samo wino z rocznika 2008 do stycznia 2010 przyniosło zysk rzędu 221%

Jaki z tego wniosek?

Nawet przy tego rodzaju inwestycjach konieczna jest dywersyfikacja.

Nie wielu jednak inwestorów ma dostateczną wiedzę, aby samemu zająć się tego rodzaju inwestycjami. Polecam tu specjalne portfele modelowe, które już z góry według umowy z zarządzającym dają nam gwarancję lokowania naszych środków w wina z różnych roczników najlepszych światowych producentów. Poza z góry określoną dywersyfikacją dostajemy tym samym możliwość przechowywania naszych win w specjalnych, odpowiednio do tego przygotowanych magazynach, tak aby wino nie traciło swoich cennych właściwości, kluczowych dla jego inwestycyjnej wartości. Jednocześnie w każdej chwili na nasze zamówienie zakupione przez nas skrzynki wina mogą zostać przetransportowane pod wskazany adres. W swojej pracy spotykam się z ogromnym zainteresowaniem wśród klientów tego rodzaju dodatkiem do portfela inwestycyjnego. Dodatkiem, który szczególnie w sytuacji złej koniunktury na giełdzie daje bardzo satysfakcjonujące stopy zwrotu. Musimy jednak pamiętać, że inwestycje zarówno w wino jak i whisky nie powinny być traktowane jako krótkoterminowe lokowanie nadwyżek naszego kapitału. Tematowi whisky i wina również poświęcam osobny artykuł. W niniejszym zaznaczam jedynie, że w idealnym portfelu inwestycyjnym warto rozważyć umieszczenie tego rodzaju walorów. Na spotkaniach z moimi klientami zawsze dokładnie wyjaśniam celowość takiej inwestycji i omawiam jej szczegóły.

Czy nadal można zarobić na nieruchomościach?

Można. Trzeba tylko odpowiednio wybrać rodzaj inwestycji i z rozsądkiem lokować swoje oszczędności. Złote czasy, kiedy na tak zwanych „dziurach w ziemi” (zakupione od dewelopera mieszkania sprzedawane były na rynku wtórnym, jeszcze przed wybudowaniem) można było zarobić kilkadziesiąt procent mamy już dawno za sobą. Inwestorzy z dużym kapitałem powinni jednak pomyśleć o ulokowaniu części swoich nadwyżek w grunty orne w pobliżu dużych aglomeracji miejskich. Na ich podziale i przekształceniu w działki budowlane istnieje duża szansa osiągnięcia sporego zysku. Kto jednak nie ma czasu, aby zająć się tym sam powinien dołączyć do specjalnie przygotowanych do tego inwestycji grupowych. Stara zasada głosi, że w ilości siła. Dzięki dołączeniu do sporej grupy z dużym kapitałem mamy większe możliwości negocjacyjne przy zakupie dużej ilości działek już na starcie zyskując na ich wartości. Jednocześnie jako udziałowiec w inwestycji mamy wgląd w to, co dzieje się z naszymi środkami i w jaki sposób są lokowane. W minionych latach tego rodzaju inwestycje mogły pochwalić się zyskami na poziomie przeszło 300% w ciągu 3 – 4 lat. Biorąc po uwagę, że Polacy coraz częściej wybierają własny dom za miastem zamiast mieszkania, popyt na działki budowlane wokół miast rośnie. Trend ten będzie się nasilał wraz ze wzrostem gospodarczym, a ziemia pozostanie jedną z najbardziej atrakcyjnych lokat kapitału (źródło: Wealth Solutions). Podstawową zasadę tej inwestycji można określić krótko: kupić tani hektar – sprzedać drogi metr. Wyspecjalizowane firmy inwestycyjne zajmą się wszelkimi procedurami za nas, a my po kilku latach cieszyć się będziemy według prognoz sporym zyskiem (te szacunkowe na najbliższe lata mówią o minimalnej stopie zwrotu na poziomie 20%). Oczywiście jak zawsze tu również musimy akceptować pełen pułap ryzyka. Swoim klientom zalecam udział w inwestycjach przygotowanych przez specjalne firmy inwestycyjne. To swego rodzaju zabezpieczenie niepowodzenia inwestycji na danym regionie. Dzięki udziałowi w dużej grupie kupowane grunty znajdują się w różnych lokalizacjach. To dywersfikuje ryzyko na wypadek, gdyby któraś z lokalizacji cieszyła się dużo mniejszym powodzeniem. Jeśli nasz doradca finansowy nie jest tylko sprzedawcą funduszy inwestycyjnych warto z nim porozmawiać o takich rozwiązaniach.

I na hosse i na besse.

Kilka procent naszych aktywów powinno zostać ulokowane w fundusze hedgingowe. W Polsce jest tylko kilka Towarzystw Funduszy Inwestycyjnych, które zajmują się tego rodzaju inwestycjami. Choć fundusze te obarczone są sporym ryzykiem, to jednak mogą okazać się lekarstwem na długotrwające spadki na giełdach. Dzięki wyspecjalizowanym mechanizmom opartym o kontrakty terminowe fundusze hedgingowe mają możliwość zarabiania zarówno na spadkach jak i na wzrostach. Ich wadą jest dość nieprzewidziane zachowania w przypadku trendów bocznych. Rok 2007 i 2008 bez wątpienia należał właśnie do tego rodzaju funduszy. Gdy inne fundusze akcji traciły kilkanaście czy kilkadziesiąt procent w skali roku najlepszy fundusze hedgingowe wypracowywały zyski przekraczające 20%. W sytuacji bessy niewątpliwie jest to wynik godny uwagi. Z racji na spore ryzyko związane z tymi funduszami zalecam lokowanie w tego rodzaju instrumenty maksymalnie 10% swoich oszczędności – optymalnie 5%.

Podsumujmy.

Budując swój portfel inwestycyjny musimy wziąć pod uwagę aktualną koniunkturę. Opieranie się jedynie na danych historycznych często prowadzi do porażki. Rozsądek jest tu najlepszym doradcom. Warto jednocześnie zasięgnąć opinii u kogoś, kto inwestycjami zajmuje się od wielu lat i może pochwalić się szeroką gamą instrumentów finansowych. Sami jednak musimy określić horyzont trwania inwestycji - nie zrobi tego za nas nawet najlepszy doradca, bo jedynie my znamy swoje plany na przyszłość. Im większa różnorodność cechować będzie nasz portfel inwestycyjny, tym mniejsze związane z nim ryzyko. Dobrze zbudowany portfel inwestycyjny nawet w czasach poważnego kryzysu nie musi wiązać się ze stratą naszego majątku. A pieniądz? Aby nie tracić na wartości musi pracować. Lokaty bankowe nie zawsze uchronią przed stratą jego wartości w czasie. Przy obecnym poziomie inflacji i podatku „Belki” oprocentowanie lokat na poziomie 5% trudno uznać za „super ofertę”. Cierpliwość, różnorodność, rozsądek i mądrość w podejmowaniu decyzji – te cechy niech nam towarzyszą zawsze przy budowaniu idealnego portfela inwestycyjnego.

Autor:

Piotr Goliszewski

Specjalista ds. Inwestycji

www.doradcafinansowy.net.pl

Artykuł nie jest rekomendacją inwestycyjną w świetle obowiązującego prawa a jego treść przedstawia subiektywne opinie autora.

Autor nie ponosi odpowiedzialności za decyzje inwestycyjne

podjęte pod wpływem niniejszego artykułu.

Piotr Goliszewski

Dyrektor Zarządzający

Specjalista ds. Inwestycji i Kredytów Hipotecznych

www.doradcafinansowy.net.pl

p.goliszewski@financialfuture.pl

Brak komentarzy:

Prześlij komentarz